日期:2025-07-01 10:09:09

近年来,全球“去美元化”进程提速:一是支付领域“去美元化”,全球支付基础设施及大宗商品市场“去美元化”;二是投融资领域“去美元化”,美元贸易融资和海外持有美国国债占比下降;三是储备领域“去美元化”,全球主要央行增持黄金储备。在此背景下,人民币国际化进程取得进展:一是人民币跨境支付结算总规模上升;二是人民币跨境投融资功能增强;三是人民币在全球外汇市场交易占比上升;四是人民币储备货币地位有所修复。

展望未来,人民币国际化或呈以下特征:一是大宗商品人民币计价扩围和结算比重上升,商品期货合格境外投资者可交易品种扩围,为大宗商品人民币计价提供基础;二是数字人民币跨境结算比重上升,设立数字人民币国际运营中心推动数字人民币参与跨境支付场景的应用;三是“一带一路”沿线领域人民币国际化进程提速,我国对“一带一路”沿线经济体贸易、投资占比上升为人民币国际化奠定需求基础。

近年来,伴随全球经济金融格局重塑,“去美元化”迹象已显,人民币国际化迎来重要发展机遇期。本文就全球“去美元化”背景下,把握人民币国际化发展机遇展开分析。

一、人民币国际化现状

全球贸易和金融秩序重塑背景下,美元主导的国际货币体系正处于重构期,人民币国际化迎来发展机遇期,具体表现在:

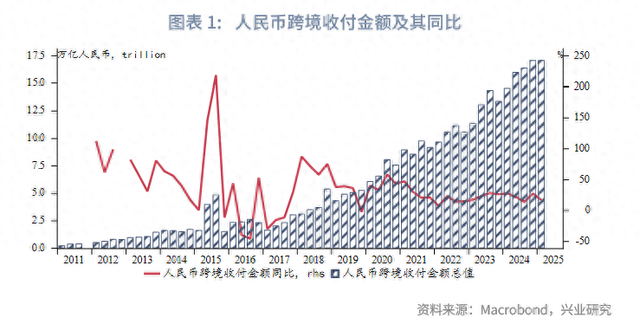

一是人民币跨境支付结算规模上升。得益于政策支持及跨境支付基础设施进一步完善,人民币跨境支付结算规模趋势上升。2024年人民币跨境收付金额规模同比增长22.6%至64.1万亿元,为2011年有历史数据以来的最高值。2025年第一季度人民币跨境收付金额同比增长17.1%至17.1万亿元,规模持平于2024年第四季度。从跨境支付结算占比看,SWIFT数据显示,2024年人民币国际支付占全球的比重先上升后下降,由2024年1月4.5%波动上行至2024年7月的4.7%,随后回落至2024年12月的3.8%;2025年第一季度人民币国际支付占比波动上行至4.1%左右,位居全球第四。

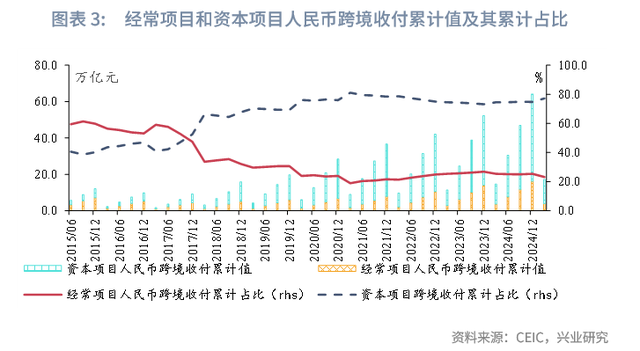

经常项目人民币跨境收付规模占人民币跨境收付规模的比重呈下降态势,与2017年以来资本项目双向开放提速有关。2024年经常项目人民币跨境收付规模和资本项目人民币跨境收付规模分别较2023年增加2.2万亿元和9.6万亿元至16.3万亿元和47.9万亿元。从占人民币跨境收付规模的比重看,2024年经常项目人民币跨境收付规模占比较2023年下降1.4个百分点至25.4%,同期资本项目人民币跨境支付规模占比较2023年上升1.4个百分点至74.6%。2025年3月,经常项目占人民币跨境收付规模的比重进一步下降,由2024年的25.4%下降至2025年3月的23.2%。

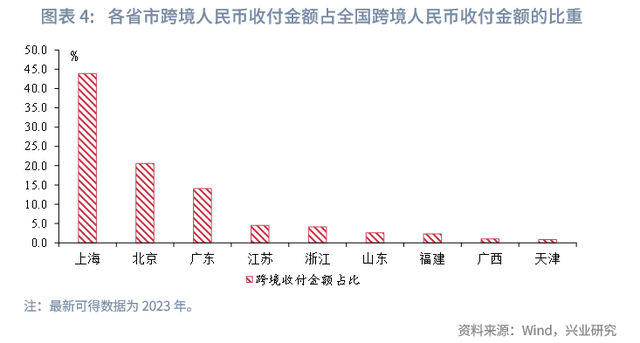

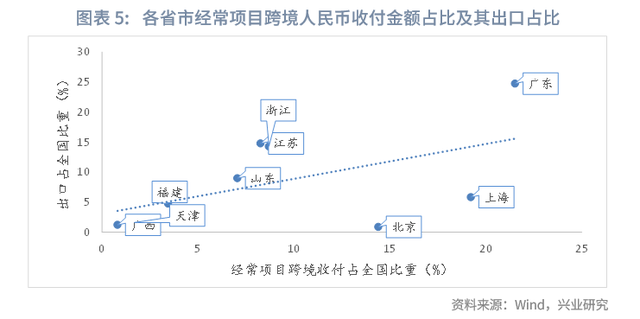

分省市看,沿海发达省市人民币跨境收付规模位居全国前列。2023年上海、北京、广东人民币跨境收付规模位居全国前三,占全国人民币跨境收付规模的比重依次为43.9%、20.6%和14.1%;随后依次为江苏、浙江、山东、福建、广西和天津。其中,出口规模越高的省市,其经常项目人民币跨境收付占比越高。2023年广东省出口占全国出口总值的比重为24.7%,位居各省市之首;同期其经常项目人民币跨境收付规模占全国经常项目人民币跨境收付规模的比重为21.5%,亦位居各省市之首。

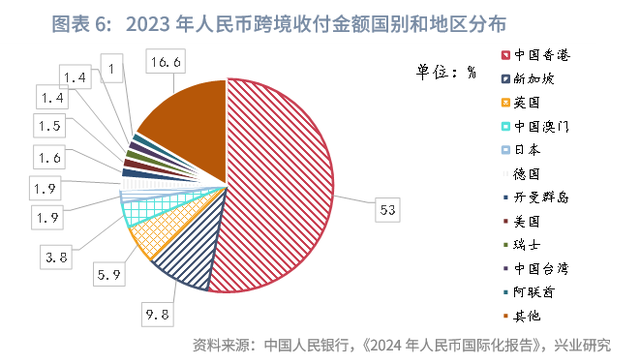

分经济体看,离岸人民币中心与“一带一路”经济体是跨境人民币的主要交易对手,其中中国香港地区仍占据主导地位。2023年中国香港地区与中国内地人民币跨境收付金额占人民币跨境收付总额的53%,占比位居第一;随后依次为新加坡、英国、中国澳门地区,与中国内地人民币跨境收付金额占人民币跨境收付总额的比重依次为9.8%、5.9%和3.8%。其中,2023年中国与“一带一路”共建经济体人民币跨境收付金额为9.1万亿元,占同期人民币跨境收付总额的17.4%。

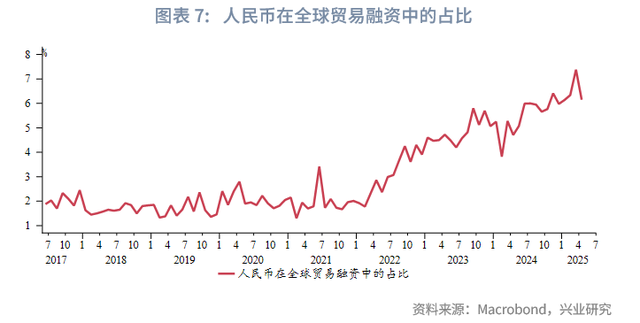

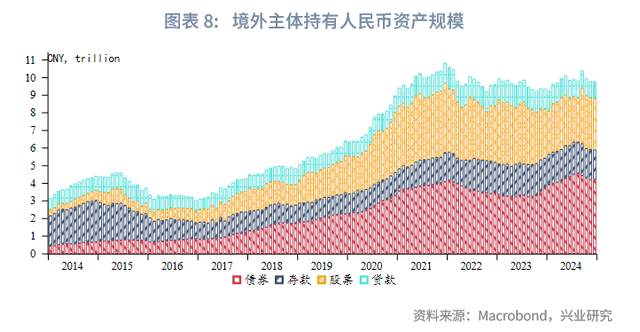

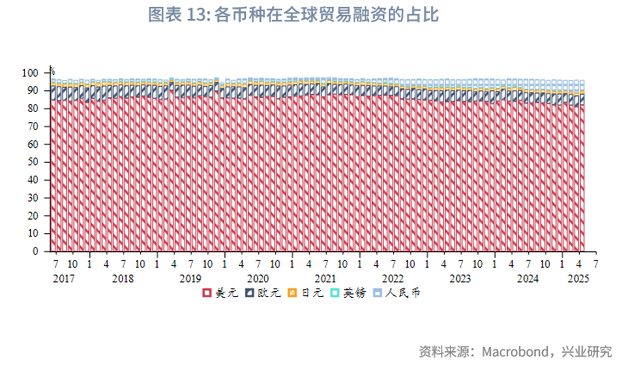

二是人民币跨境投融资功能增强。近年来,伴随我国金融领域制度型开放持续推进,人民币跨境投融资功能持续增强。从贸易融资看,人民币融资成本优势凸显背景下,人民币在全球贸易融资中的占比由2023年的5.1%上升至2024年的6.0%,为2018年有历史数据以来的最高值;2025年3月,人民币在全球贸易融资中的占比为7.4%,为2017年6月有历史数据以来的最高值。从境外主体持有境内人民币资产看,2024年境外主体持有境内债券和股票资产规模分别较2023年增加0.5和0.1万亿元至4.2和2.9万亿元,人民币存款、贷款、股票和债券四类资产总规模较2023年增加0.4万亿元至9.8万亿元。截至2025年3月,境外主体持有境内人民币存款、贷款、股票和债券四类资产总规模为10.3万亿元。

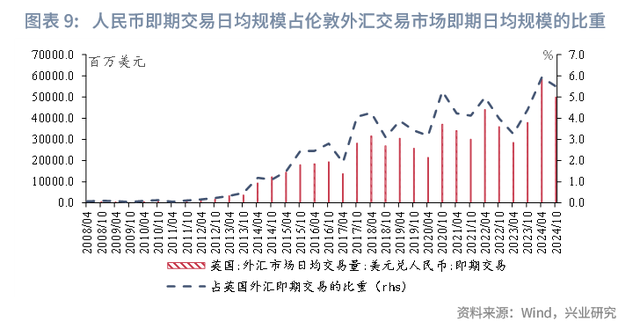

三是人民币在全球外汇市场的交易占比上升。伦敦外汇交易数据显示,2024年4月伦敦外汇交易市场中美元兑人民币即期交易日均交易量达58429.6百万美元,占伦敦外汇交易市场外汇即期交易日均交易量的比重为5.9%,为2008年4月有历史数据以来的最高值;随后于2024年10月小幅回落至5.5%。

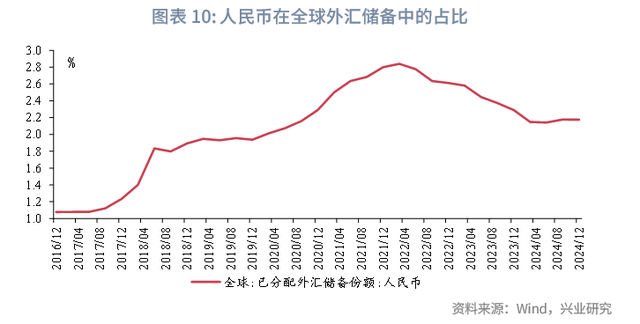

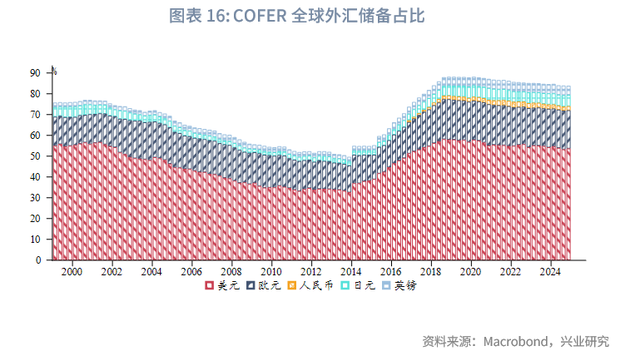

四是人民币储备货币地位修复。2016年至今,人民币在全球外汇储备中占比先上升后下降,由2016年第四季度的1.08%波动上升至2022年第一季度的2.84%,随后回落至2024年第二季度的2.14%。2024年下半年,人民币在全球外汇储备占比小幅上行至第四季度的2.18%。整体来看,全球“去美元化”背景下,境外央行减少美元配置并增配人民币需求上升,未来人民币储备货币地位仍有较大上升空间。以俄罗斯为代表,受乌克兰危机影响,俄罗斯加速“去美元化”,视人民币为俄罗斯外汇储备的最佳选择

二、全球“去美元化”进程提速

美国逆全球化经贸政策破坏了美元环流体系——美国通过贸易逆差输出美元,非美经济体配置美元资产使得美元回流。美元环流体系破坏加速全球“去美元化”,具体表现在:

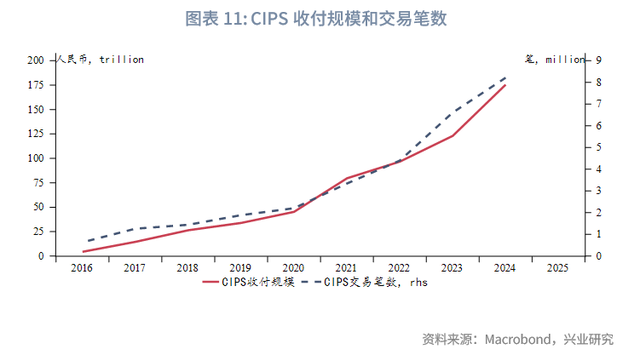

一是支付领域“去美元化”。支付领域“去美元化”集中表现在支付基础设施“去美元化”、大宗商品市场“去美元化”两方面。从支付基础设施“去美元化”看,乌克兰危机期间,美国将俄罗斯主要银行剔除SWIFT系统,对俄罗斯实行金融制裁。伴随SWIFT威胁上升,全球跨境支付金融基础设施“去美元化”迹象初显。以人民币跨境支付系统(Cross-border Interbank Payment System,简称“CIPS”)为代表,该系统由中国人民银行开发,为成员银行和市场主体进行跨境人民币支付提供清算和结算。截至最新CIPS共有174家直接参与者,1509家间接参与者,其中亚洲1101家(含境内563家),欧洲260家,非洲60家,北美洲34家,南美洲34家,大洋洲20家。CIPS收付规模和交易数量双增,收付规模由2016年的4.4万亿人民币上升至2024年的175.5万亿人民币,交易数量由2016年的0.6百万笔上升至2024年的8.2百万笔。

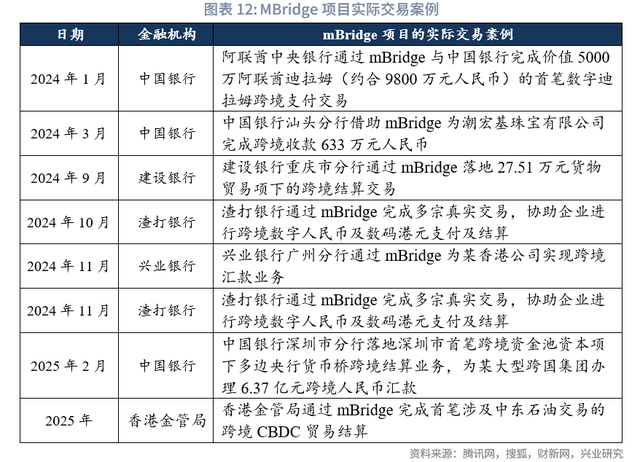

2021年国际清算银行(BIS)创新中心联合中国人民银行数字货币研究所、香港金融管理局、泰国央行、阿联酋央行等机构发起跨境支付项目mBridge(多边央行数字货币桥),该项目通过分布式账本技术(DLT)和多国央行数字货币(CBDC)构建一个跨境支付平台,无需依赖美元。截至2024年10月,mBridge项目观察成员扩至亚洲基础设施投资银行、菲律宾中央银行、印尼银行、法国银行等31个成员。2024年6月,mBridge项目宣布进入最小可行产品(MVP)阶段,各参与方司法管辖区内的参与机构已可结合实际需要开展真实交易

从大宗商品市场“去美元化”看,乌克兰危机后,美国对俄罗斯实行经济金融制裁,加速了大宗商品市场“去美元化”进程,能源交易以非美货币计价和结算占比上升。以俄罗斯为代表,2023年俄罗斯约80%的石油和天然气使用卢布和人民币销售,其中40%的油气交易使用人民币;2023年全年俄罗斯同中国超过90%的油气交易使用两国本币进行结算

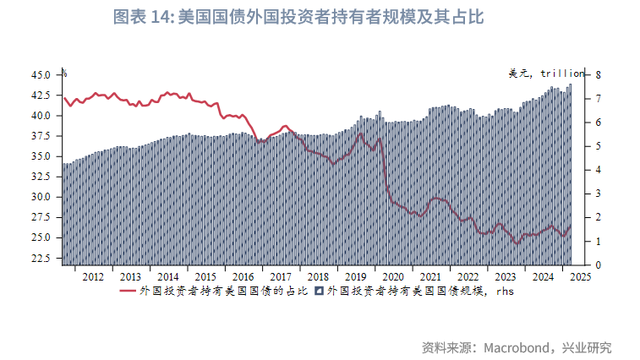

二是投融资领域“去美元化”。特朗普的关税政策叠加财政扩张政策降低了美元信用,海外市场对美元资产的偏好下降。从贸易融资看,美元贸易融资占比由2020年1月的86.1%波动下降至2025年4月的82.1%。从美国国债海外持有者占比看,2020年新冠疫情后,美联储推出量化宽松政策,美国财政赤字货币化倾向明显,美国国债海外持有者占比由2020年1月的36.7%波动下降至2025年3月的26.4%。

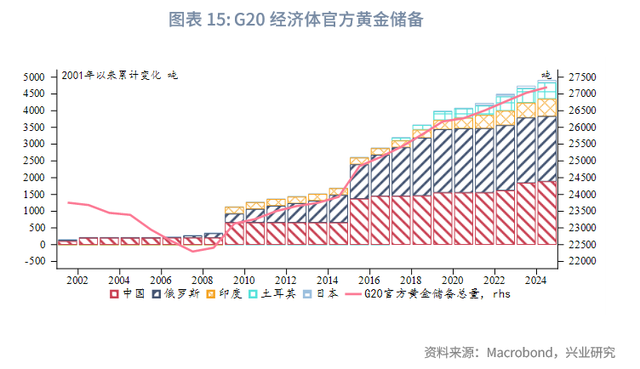

三是储备领域“去美元化”。一方面,全球主要经济体央行增持黄金,2001年以来,G20经济体央行已经累计增持近5000吨黄金储备,主要由中国、俄罗斯、印度、土耳其和日本增持。另一方面,全球主要经济体减持美元,美元储备占比下降。美元储备占比由2018年第三季度的58.2%波动下降至2024年第四季度的53.6%,人民币储备占比则由2018年第三季度的1.7%波动上升至2023年第一季度的2.4%,随后回落至2024年第四季度的2.0%。

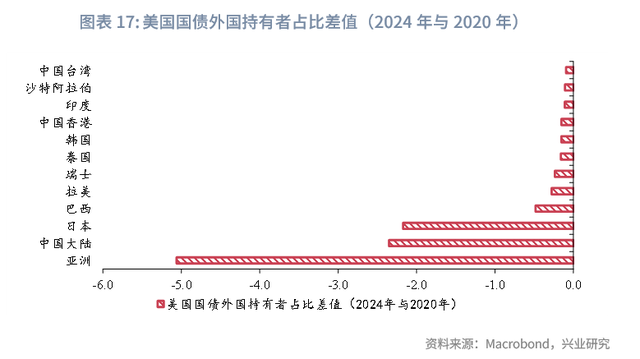

分区域看,东盟加三(东盟加中国、韩国、日本)“去美元化”趋势明显。以2024年与2020年美国国债外国持有者占比差值观察,亚洲区域降幅以5.1%位居首位;其中,中国大陆和日本持有美国国债占比分别下降了2.3%和2.2%。在东盟区域,2025年5月16日,东盟发布《2026年至2030年经济共同体战略规划》(ASEAN Economic Community Strategic Plan for 2026 to 2030),承诺将在贸易和投资中推动本币使用,并提出通过推广本币结算、加强区域支付互联互通等措施减少汇率波动带来的冲击。

三、人民币国际化趋势展望

全球“去美元化”背景下,国际货币体系重构,人民币国际化迎机遇期。展望未来,人民币国际化或在以下领域进一步发展。

一是大宗商品人民币计价和结算比重上升。一方面,我国深度参与全球大宗商品贸易,是铁矿石、原油、铜等大宗商品第一大进口国。凭借这一优势,大宗商品贸易领域人民币跨境收付规模稳步增长。另一方面,伴随我国期货市场对外开放程度提升,大宗商品人民币定价扩围。2025年6月20日,三大期货交易所(郑州商品交易所、大连商品交易所和上海期货交易所)发布扩容合格境外投资者可交易品种范围的公告,合计新增合格境外投资者可交易期货及期权品种16个,将合格境外投资者可交易期货期权品种总量扩容至91个

二是数字人民币跨境结算比重上升。与传统跨境支付结算相比,数字人民币跨境结算具有支付效率高、支付成本低、安全性强等优势。叠加跨境支付结算领域“去美元化”背景下,全球正加速布局数字货币,推动数字货币在跨境支付领域的应用。2025年5月30日,中国香港特别行政区的《稳定币条例》正式刊宪生效,为全球首个针对法币稳定币的全面监管框架;2025年6月17日,美国参议院通过《指导与建立美国稳定币国家创新法案》(Guiding and Establishing National Innovation for U.S.StablecoinsAct,简称GENIUS法案),为锚定美元的稳定币建立监管框架等。与此同时,2025年6月18日,中国人民银行行长潘功胜宣布“设立数字人民币国际运营中心”,推动数字人民币参与跨境支付场景的应用。

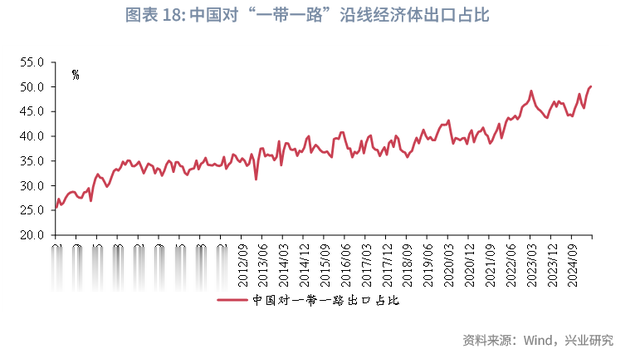

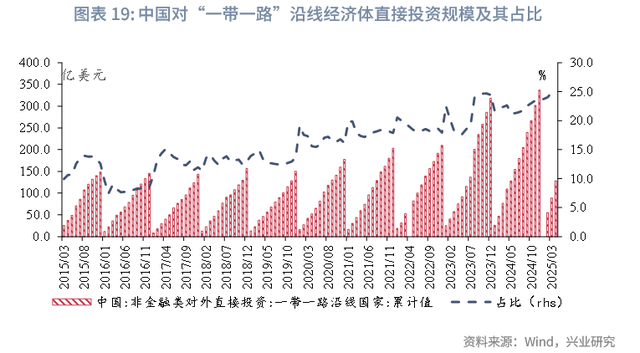

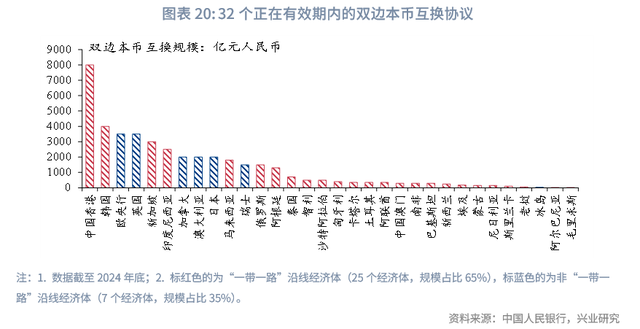

三是“一带一路”沿线领域人民币国际化进程提速。中美贸易摩擦背景下,我国与“一带一路”沿线经济体贸易投资往来日益密切。其中,对“一带一路”沿线经济体出口占我国出口总值的比重由2018年6月的37.3%上升至2025年5月的50.1%,对“一带一路”沿线经济体非金融类直接投资占比由2018年的13.4%上升至2025年4月的25.0%。与此同时,我国与“一带一路”沿线经济体人民币跨境收付规模上升,2024年1-8月我国与“一带一路”共建国家人民币跨境收付金额为8.3万亿元,同比增长45.1%,占同期人民币跨境收付总额的20.1%。截至2024年底,在32个正在有效期内的双边本币互换协议中,共计有25个经济体为“一带一路”沿线经济体,货币互换规模占比高达65%。

四、人民币国际化政策支持

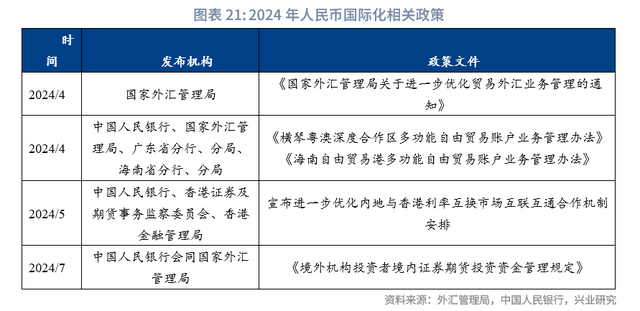

2024年以来,我国继续推进高水平对外开放,人民币国际化政策推进及相关改革取得一定进展。具体表现在:

一是金融市场制度型开放。1、上线“互换通”业务。2024年5月,中国人民银行、香港证券及期货事务监察委员会、香港金融管理局宣布进一步优化内地与香港利率互换市场互联互通合作机制安排。在此基础上,2025年5月15日,中国人民银行、香港证券及期货事务监察委员会、香港金融管理局联合宣布拟进一步丰富“互换通”产品类型,包括延长合约期限和扩充参考利率谱系等操作。伴随“互换通”机制安排优化,境外主体管理人民币利率风险的能力上升,其配置人民币资产的意愿有望上行。2、优化QFII/RQFII资金管理。2024年7月,中国人民银行会同国家外汇管理局发布修订后的《境外机构投资者境内证券期货投资资金管理规定》,进一步优化合格境外机构投资者和人民币合格境外机构投资者(QFII/RQFII)跨境资金管理,提升QFII/RQFII投资中国资本市场的便利化水平。

二是跨境人民币结算便利化。2024年4月,国家外汇管理局发布《国家外汇管理局关于进一步优化贸易外汇业务管理的通知》(汇发〔2024〕11号),优化外汇业务流程,进一步推进跨境贸易便利化,切实提升服务实体经济质效。在便利企业跨境贸易外汇收支结算方面,放宽货物贸易特殊退汇免于登记业务权限,优化B、C类企业贸易外汇业务管理等。

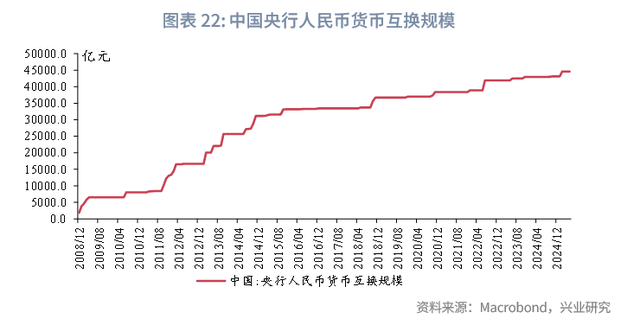

三是推进离岸人民币市场建设。在深化双边货币合作方面,2024年9月,中国人民银行与毛里求斯银行签署了双边本币互换协议,互换规模为20亿元人民币/130亿毛里求斯卢比,协议有效期三年,经双方同意可以展期,货币互换安排进一步扩围。从货币互换规模看,截至2025年5月,央行人民币货币互换规模为44607亿元,较2023年12月增加1620亿元,货币互换规模创历史新高。

广瑞网提示:文章来自网络,不代表本站观点。